")

Der All-inclusive-Traum

Sie bauen viel und sind umstritten. Doch die Arbeit der Totalunternehmer reicht weiter. Eine Recherche von der Projektentwicklung bis zur Bewirtschaftung.

Einst war das Bauen lukrativ. Im Bauboom nach den Weltkriegen wurden Baufirmen zu Generalunternehmern (GU) und boten dem Bauherrn einen einzigen Vertrag statt vieler mit dem Maurer, dem Zimmermann, dem Bodenleger et cetera. Bald koordinierten sie auch die Planung der Architektinnen und Ingenieure und wurden damit zu Totalunternehmern (TU). Schlank und sorglos vom Spatenstich bis zur Schlüsselübergabe, so lautete ihr Versprechen, und die Bauherren bezahlten dafür gutes Geld.

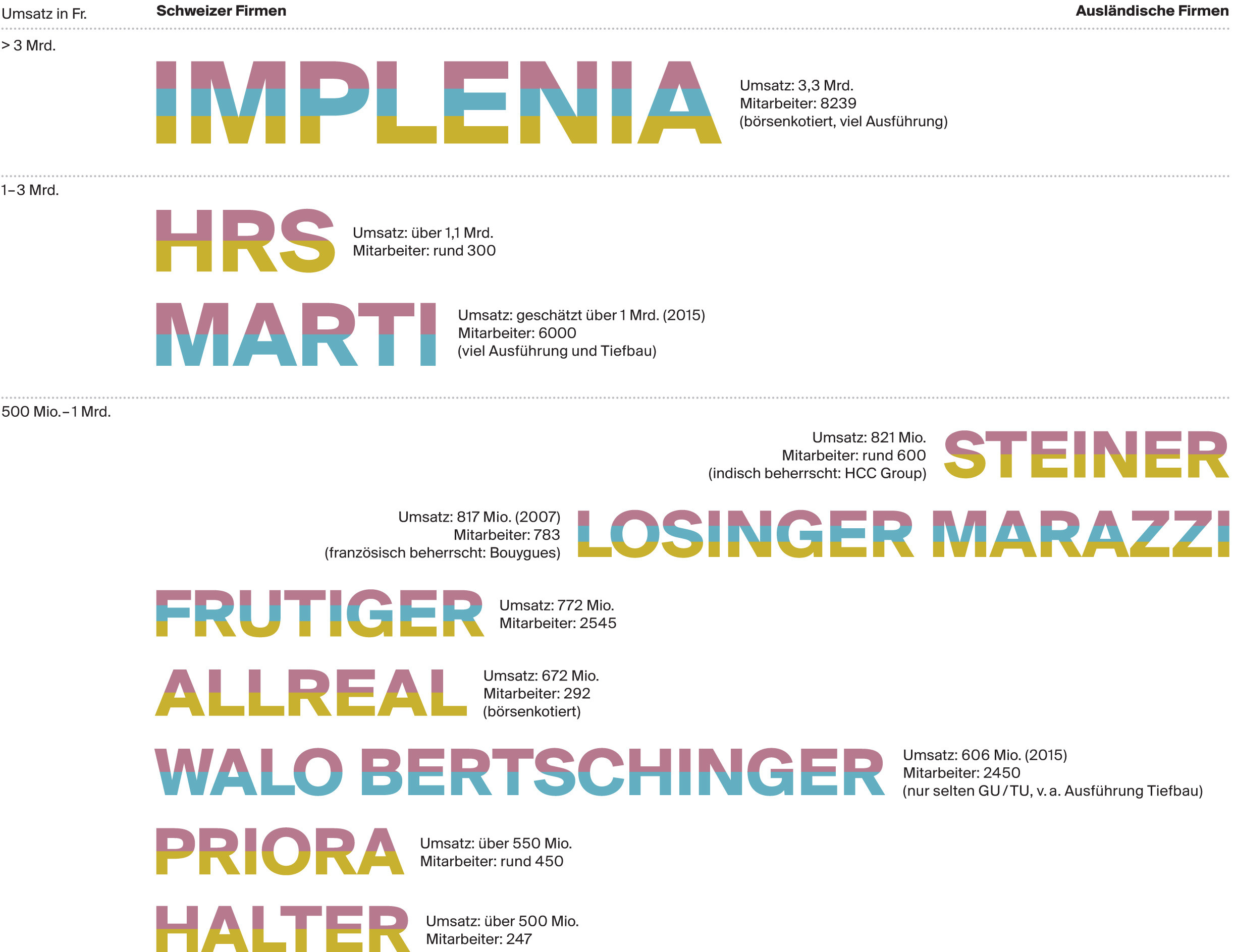

Doch in den Achtzigerjahren begann die Vertreibung aus dem Paradies. Die Margen schrumpften. Anfang der Neunzigerjahre kam eine Immobilienkrise dazu. Es folgten Fusionen und Konkurse. Entschlossener als zuvor weiteten die TU seither ihre Arbeit auf die gesamte Wertschöpfungskette aus. Viele verkauften ihr Baugeschäft. Die Tafeln von Implenia, HRS und Steiner hängen an vielen Bauzäunen, doch nur noch jeder zweite grosse TU beschäftigt eigene Bauarbeiter. Zeit für einen Blick auf ihre Arbeit entlang der sechs Leistungsphasen des Schweizerischen Ingenieur- und Architektenvereins (SIA).

1. Strategische Planung: Der TU als Entwickler

«Es geht um Produkte, auch wenn Architekten das nicht gerne hören», sagt Markus Mettler. Architektur schien ihm zu esoterisch, und so wurde er Bauingenieur. Heute ist er Chef von Halter und setzt auf Projektentwicklung. Bei den grossen TU beträgt der Umsatz in der Entwicklung im Schnitt ein Drittel des Umsatzes im GU / TU-Geschäft. Der Anteil am Gewinn ist deutlich höher, denn entwickeln – Grundstücke kaufen oder vertraglich sichern und zur Baureife bringen – ist rentabler als bauen. Ausserdem drängt seit Wirtschaftskrise und Negativzinsen zu viel Geld in den Immobilienmarkt. Die Branche spricht von Anlagenotstand. Kurz: Land ist Trumpf.

Zurzeit entwickeln Investoren und TU um die Wette, die einen, um besser anzulegen, die anderen, um ihre Entwicklungen an die Schlange stehenden Investoren zu verkaufen. TU wie Implenia und Steiner setzen viel daran, sie auch selbst zu bauen. Sie sprechen von Auslastung und Synergie und finden, das sei logisch, wenn man an seine Projekte glaube. Bei anderen muss die eigene gegen fremde GU / TU-Abteilungen offerieren. Wieder andere trennen radikal. «Wir entwickeln nicht für Akquise und Auslastung», sagt Markus Mettler, «jeder Bereich soll in sich fit sein.» Darum baut Halter nicht, wo Halter selbst investiert.

Neben dem Verkauf an Investoren sind die TU im Stockwerkeigentum stark. Immergleiche Grundrisse und Baudetails sind ein rentables Geschäft, das spiegelt die Statistik: Mehr als 80 Prozent der Entwicklungen grosser TU sind Wohnbauten, und 98,5 Prozent sind Neubauten, obwohl jeder dritte Schweizer Baufranken in Umbauten fliesst. Kein Wunder, fordert ‹Entwicklung Schweiz›, wie sich der frühere ‹Verband Schweizerischer Generalunternehmer› seit 2015 nennt, in seinen Positionspapieren nebst Deregulierung und Digitalisierung auch Ersatzneubauten. Nun heisst Verdichtung aber mitunter, sich mit vorhandenen Bauten und Menschen zu beschäftigen. Die pauschale Forderung nach Abriss und Aufzonung, Hochhäusern und halbierten Denkmalpflege-Inventaren positioniert die Branche wohl kaum als cleveren Ansprechpartner für den Umbau der Städte und der Agglomerationen.

Was die TU in den anderen fünf Leistungsphasen tun (2. Vorstudien, 3. Projektierung, 4. Ausschreibung, 5. Realisierung, 6. Bewirtschaftung), lesen Sie in unserer Augustausgabe 2017.